ΠΡΟΣΟΧΗ! Οδηγίες προς Δανειολήπτες

Η τράπεζα EUROBANK Α.Ε, αναδεικνύεται πάντα πρώτη στο να παγιδεύει ανυποψίαστους και καλοπροαίρετους πρώην πελάτες της. Ίσως αυτό να εννοεί με το σλόγκαν της διαφημιστικής της καμπάνιας: «Οι ιδέες πρέπει να μεγαλώνουν στην Ελλάδα» και να υλοποιούνται με θύματα τους δανειολήπτες και απλούς θεατές την Τράπεζα της Ελλάδος και τον διοικητή της κ. Στουρνάρα, το Υπουργείο Οικονομίας, Υποδομών, Ναυτιλίας & Τουρισμού και όλες τις υπηρεσίες του υπουργείου που αφορούν την προστασία των καταναλωτών, με πρώτη και καλύτερη τον Συνήγορο του Καταναλωτή.

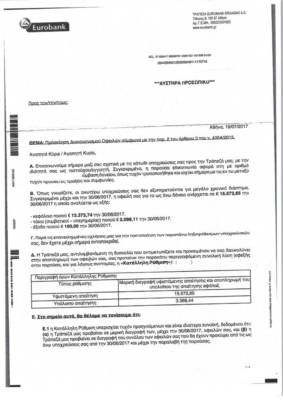

Η πρωτοπόρα, όπως αναφέρθηκε, τράπεζα προχώρησε στην παγίδευση των ανυποψίαστων και καλοπροαίρετων δανειοληπτών, στέλνοντάς τους μια επιστολή που χαρακτηρίζεται «ΑΥΣΤΗΡΑ ΠΡΟΣΩΠΙΚΗ» με θέμα: “Πρόσκληση Διακανονισμού Οφειλών σύμφωνα με την παρ. 2 του άρθρου 3 του ν. 4354/2015“, χωρίς φυσικά να εξηγούν ποιος είναι αυτός ο νόμος και σε τι αναφέρεται.

Όπως φαίνεται και στην επιστολή την οποία δημοσιεύουμε, το δόλωμα είναι ότι χρωστά ο δανειολήπτης 15.572,85 ευρώ,(καταναλωτικό δάνειο του 1997…) και αν υπογράψει την νέα σύμβαση ΔΗΘΕΝ ρύθμιση της οφειλής, το υπόλοιπο απαίτησης θα μειωθεί στα 3.368,44 ευρώ. Μέχρι εδώ όλα ας …πούμε καλά… Τι λέει όμως ο νόμος 4354/2015:

Άρθρο 3. Συμβάσεις πώλησης και μεταβίβασης απαιτήσεων από συμβάσεις δανείων και πιστώσεων.

παρ. 2 Αναγκαία προϋπόθεση για να προσφερθούν προς πώληση οι απαιτήσεις των πιστωτικών ή χρηματοδοτικών ιδρυμάτων από μη εξυπηρετούμενα δάνεια είναι να έχει προσκληθεί με εξώδικη πρόσκληση ο δανειολήπτης και ο εγγυητής μέσα σε δώδεκα (12) μήνες πριν από την προσφορά, πριν ή μετά τη θέση σε ισχύ του παρόντος νόμου, να διακανονίσει τις οφειλές του βάσει γραπτής πρότασης κατάλληλης ρύθμισης με συγκεκριμένους όρους αποπληρωμής σύμφωνα και με τις διατάξεις του Κώδικα Δεοντολογίας (ν. 4224/2013). Εξαιρούνται από την ως άνω προϋπόθεση απαιτήσεις επίδικες ή επιδικασθείσες και απαιτήσεις κατά οφειλετών μη συνεργάσιμων κατά την έννοια της παρ. 2 του άρθρου 1 του ν. 4224/2013, όπως αυτή ισχύει. Επί μεταβιβάσεως απαιτήσεων μη εξυπηρετούμενων δανείων και πιστώσεων ο νέος εκδοχέας συνεχίζει την διαδικασία του Κώδικα Δεοντολογίας από το στάδιο που ήταν πριν την μεταβίβαση.

Με λίγα λόγια παγιδεύουν τους δανειολήπτες να υπογράψουν την ΝΕΑ ΔΗΘΕΝ σύμβαση ρύθμισης για να πουλήσουν το δάνειο, όπου και όποτε θέλουν. Αυτό λέγεται ΑΠΑΤΗ, κύριοι.

Παρακάτω στην επιστολή αναγράφεται, ότι η τράπεζα προβαίνει σε μερική ή ολική διαγραφή του συνόλου των οφειλών που θα έχουν προκύψει. Το ερώτημα, λοιπόν, που τίθεται και αν τολμούν ας μας το απαντήσουν είναι το εξής: Υπάρχει ή όχι η αρχική δανειακή σύμβαση; Αν υπάρχει να την προσκομίσουν μαζί με όλες τις κινήσεις από την αρχή της υπογραφής της δανειακής σύμβασης έως και σήμερα για να μπορέσει ο δανειολήπτης να προβεί σε εκκαθάριση της οφειλής του και για να γνωρίζει ποιο είναι το πραγματικό ποσό της οφειλής του. Αν δεν υπάρχει η αρχική δανειακή σύμβαση, τότε ΔΕΝ υπάρχει και οφειλή για τον δανειολήπτη…

Γι αυτό, φίλοι δανειολήπτες, να ζητάτε πάντα να σας χορηγηθεί η αρχική δανειακή σύμβαση και όλες οι πρόσθετες πράξεις (εάν υπογράψατε), όλες οι κινήσεις ανά κεφάλαιο, τόκους και έξοδα από την αρχή της σύμβασης έως και σήμερα. Αν δικηγόρος ή οποιοσδήποτε φορέας, σας συμβουλεύει να συμβιβαστείτε με την τράπεζα και να προχωρήσετε σε διακανονισμό της οφειλής, τότε είναι άσχετοι με τραπεζικές υποθέσεις. Φύγετε από αυτούς, γιατί θα σας κάψουν στην κυριολεξία.

danioliptes.gr